继华泰、东吴相继完成/推出再融资计划,江苏又一家券商加入这个队列。

8月2日晚间,南京证券发布公告称,拟向包括现有3名股东在内的不超过10名特定对象,非公开发行不超过6.6亿股,募资总额不超过60亿元,用于补充公司资本金和营运资金等。

这是这家南京本地券商历史上最大规模的融资计划,金额达到其IPO融资额的6倍。

是什么原因,让南京证券IPO刚过一年,就急忙再度“补血”?这次定增,对南京证券现有的股权结构,又会产生怎样的影响?

省城券商的尴尬

在很多投资者眼里,南京证券的存在感一直不算太强。

作为江苏省第一家券商,南京证券早在1990年就已创建。但在省内5家券商中,却是最后一个登陆资本市场的:2015年10月,挂牌新三板。

其时,华泰证券、东吴证券已跻身A股多年,国联证券则远赴H股上市,东海证券也先于南京证券在新三板挂牌。

背靠省城这片沃土,南京证券显然不会满足于这样的行业地位。最近几年,其发展步调明显提速。

去年6月,南京证券登陆沪市,由此也成为新三板首家转板成功的券商。

当时,一共募集资金超过10亿元,扣除发行费用后,还有9.37亿元。但到了去年底,募资已使用完毕,拓展业务的“弹药库”——净资本,再度捉襟见肘。

相比同行,南京证券的净资本规模偏小。2018年年报显示,南京证券(母公司)的净资本只有83.91亿元,在36家A股上市券商中排名倒数第5。

事实上,最近几年虽然历经增资扩股、IPO,其净资本水平一直徘徊不前↓↓↓

而在2015-2018年期间,其余35家上市券商的净资本总额,由8767.29亿元扩张至10041.52亿元,增长了14.53%。

与此同时,部分头部券商已经开始通过并购扩大业务规模,或者进入新的业务领域,行业分化趋势日益明显。

比如华泰证券,去年8月这个时候,已经完成了142亿元的定增;今年以来,又在伦交所发行GDR,境外子公司AssetMark也在纽交所上市。

因此对于南京证券来说,通过扩大净资本,开展各类创新业务,摆脱以传统通道业务为主的经营模式,已经势在必行。

重金砸向两融、自营

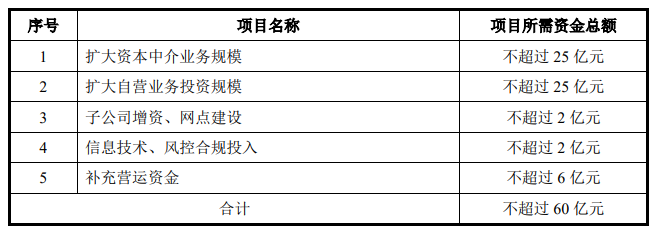

根据南京证券的计划,在扣除发行费用后,此次定增所募资金将全部用于补充公司资本金和营运资金。具体用途主要有五大方面:

扩大资本中介业务,主要包括融资融券和股票质押式回购业务这两项信用交易业务。

据了解,截至去年底,沪深两市的融资融券业务余额达到7557亿元,但南京证券的两融业务余额只有36.78亿元,市场份额不足0.5%。

另外,截至去年底,南京证券的股票质押式回购业务融出资金余额也不过24.67亿元,还不到华泰证券同期规模的1/20。

南京证券认为,通过加大资本中介业务投入力度,不但有利驱动公司收入增长,也能进一步增强服务实体经济的能力。

自营业务是南京证券的另一块短板。江苏金融观察曾统计,2018年,南京证券的自营业务收入只有2.79亿元,占营收比例22.61%;而经纪业务收入虽然同比下滑超过22%,营收占比仍接近三成。

放眼至整个行业,自营业务近年来已经逐渐超过传统的经纪业务,成为券商第一大收入来源。今年一季度,在券商全业务中占比已提升至大约44%的水平。

总体而言,在上述两大业务板块,南京证券最多要投入50亿元,占据此次融资计划的绝大部分,其“弯道超车”的急切可见一斑。

照这计划,定增实施后,南京证券的净资本将接近134亿元,和一些老牌上市券商大致处于同一水平线。

此外,南京证券还打算对全资子公司巨石创投、蓝天投资进行增资,拓展科创板业务布局。其余募资,用于网点建设、信息技术、风控合规投入和补充营运资金等方面。

跨出“混改”第一步

作为南京本土券商,南京证券长期以来一直被地方国资委牢牢把控。

根据今年一季报,南京证券的前十大股东(注:第十大股东持股数相同,故有11位)中,除了凤凰置业和云杉资本这两家省国资背景的股东以外,其余几乎清一色是南京市国资委系。

这种地方国资“包场”的情况,在上市券商中难出其右。结合南京证券此次的披露信息,截至今年一季度末,南京市国资委实际持股接近54%。相比之下,江苏省国资委对华泰证券的实际持股只有26.34%(同花顺数据)。

不可否认,国资占主导的股权结构,有时能发挥特殊功用,但在行业竞争越发激烈的当下,显然有些不合时宜。

这次定增,则有希望成为南京证券实施“混改”的第一步。

根据预案,60亿元定增“额度”中,紫金集团拟认购不超过3亿元,新工集团拟认购不超过1亿元,南京交投拟认购不超过3.5亿元。

其余部分,要到取得发行批文后,才能确定发行对象。不过根据南京证券的表述,南京市国资委系将不再参与认购。

假如后期顺利完成发行,且均按上限认购的话,上述3家公司的认购比例为12.5%。据此进一步计算,南京市国资委系的持股比例将降至47%左右,新引入资本的持股比例将会达到14.58%。

南京证券也在预案中强调,通过本次非公开发行,可以优化股本结构,提升公司治理水平,为实现公司战略目标奠定坚实基础。

有哪些大佬会掏出上亿甚至上十亿的真金白银,与南京证券一道逐浪资本市场,相信过不了多久就会揭晓。