南京新房市场传统的销售旺季“金九银十”已经落下了帷幕,今年的“金九银十”与去年相比,认购、成交数据双量下滑。另外,由于官方报名系统“宁小通”的上线,也让不少打着“热销”幌子的楼盘现出了原形。

看点合集

1、据「房产南京」统计,今年“金九银十”全市范围内共有169次开盘,推出3.2万套房源(含10月底已领销许尚未开盘的项目);

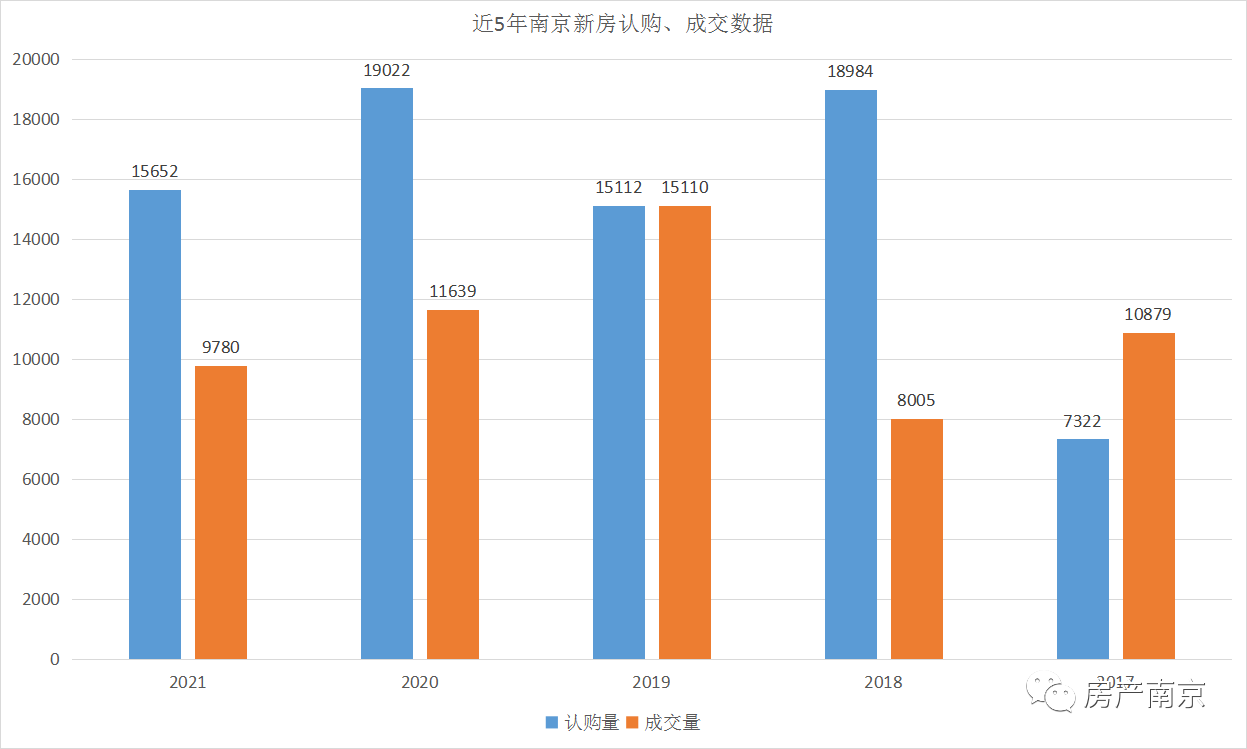

2、截止目前,2021年“金九银十”新房认购15652套,成交9780套,同比去年(2020年认购19022套、成交11639套)有所下滑,其中认购量同比下滑17.72%、成交量同比下滑15.97%;

3、截止至11月1日15:00,南京新房库存量高达6.7万套;

4、169次开盘中,有37次售罄(含基本售罄),另外有10次开盘去化在7成以上,需要摇号的开盘有47次,仅有3盘综合中签率在10%以内;

5、根据南京网上房地产数据显示,169次开盘中,有34次开盘的去化10套以内(含10套),另外还有1盘出现了捂盘的情况;

6、根据官方报名系统“宁小通”显示,169次开盘中,有71次开盘的报名人数不足10人(含10人)。

7、9月“两集中”土拍成功出让41幅地块,其中25幅底价成交,11幅触顶摇号,成交总价达到约507亿元。

注:本文数据统计时间截止至2021年11月1日15:00,数据仅供参考。

数据:“金九银十”认购、成交量同比下滑,新房库存已超6.7万套

根据南京网上房地产数据显示,今年“金九银十”,南京新房共计认购15652套、成交9780套(注:今年10月1日-7日,南京网上房地产未上传数据),日均认购290套、日均成交181套。

去年2020年认购19022套、成交11639套(注:2020年10月1-7日,南京网上房地产有数据上传),日均认购312套、日均成交191套。今年的新房认购成交数据同比去年有所下滑,其中认购量同比下滑17.72%、成交量同比下滑15.97%。

通过对比近5年来的认购、成交数据,我们可以发现,今年的认购数据仅次于2020年和2018年,与2019年数据相差不大,但成交量方面,仅高于2018年,位居近5年来的倒数第二。

另一方面,截止目前,南京新房可售套数已超过6.7万套,位于高位上。

开盘:169次开盘推近3.3万套房源,售罄仅有37次

今年“金九银十”,全市范围内(含溧水、高淳,含公寓、办公),共计有169次开盘,推出了32870套房源,但售罄的次数仅有37次(含基本售罄),另外还有10次开盘的整体去化在7成以上,可以算得上热销了。

在这169次开盘中,有3批集中供应项目,分别是9月的2批和10月的1批,共29次开盘,除了10月末的8家集中供应项目目前数据尚未上传完毕外,9月的21家楼盘大多已售罄。

在这批开盘中,有47次开盘是报名人数大于所推房源数,而进行了摇号。这47次摇号中仅有3家楼盘的综合中签率在10%以内,分别是河西的万科翡翠滨江、江宁的龙湖春江郦城和江北的中交锦方。

综合中签率最低的10次开盘

受到1个购房证明仅能在同批集中供应项目中选择1家进行报名的政策影响,一些区域的综合中签率有所提高,例如江北核心区,甚至多次出现了因报名人数少于所推房源数,最终平推的情况。

整体“金九银十”的两极分化也很严重,热销的开盘仅占全市开盘次数的不足3成。据「房产南京」统计,在9月和10月里,有34家楼盘去化不足10套(含10套),这之中更是有12次开盘去化挂零(注:这34家楼盘中不包括10月底已领销许正在上传数据的项目)。这些挂零的项目,大多聚集在城南板桥、城北栖霞山、江北六合、溧水、高淳等区域。

栖霞山某项目去化结果

除此之外,江北某家楼盘还出现了捂盘的情况,该项目自9月中旬领取销许后,至今还未开盘。

另一方面,由于官方报名系统“宁小通”的上线,不少楼盘的真实报名人数也表现了出来。根据“宁小通”显示,9月、10月的169次开盘中,有71次开盘报名人数不足10人(含10人),占总开盘次数的4成以上。其中更是有32次开盘无人参与报名。

土拍:第二次“两集中”土拍41幅地块出让,揽金507亿元

新房市场的表现不及往年热烈,南京的土地市场也稍有降温。

9月26日-27日的南京第二次“两集中”土拍中,共有41幅地块成功出让,其中25幅底价成交,11幅触顶摇号,成交总价达到约507亿元。而本次土拍相较于此前第一批集中出让,热度明显下降,不仅在开拍前有多幅地块终止出让,成交总金额较前期的约993亿几乎是腰斩。

从开发商来看,拿地的以国企、央企为主,据小道消息,本次土拍中不少“顶流”房企竟放弃报名,并未参与任何一幅地块的竞争。

不过相较于其他城市来看,南京的土地市场还算是稳定。另外,有不少区域例如江心洲、鼓楼滨江等的毛坯限价在本次土拍中有所提高,这也奠定了这些区域的房价新格局。

纵观今年的“金九银十”,我们不难发现南京新房市场的两极分化越来越严重,受到政策的影响,不少曾经热度较高的板块,清退一批投资客后,如今的真实面貌也逐渐显露出来。

但通过热销楼盘、热度较高的地块所处的区域来看,南部新城、河西、江北核心区的市场反馈还是比较坚挺的,虽然像江北核心区出现了平推、没卖完、中签率提高等现象,区域内的整体表现还是比较稳定的。

这也说明了,当下市场中购房者的置业需求还是以自住需求为主,就在不久前南京土地市场网上挂出的今年第三批“两集中”地块中,也首次针对项目品质提出要求,河西南G111-G115地块均要求地块的建筑外立面须采用高品质板材材料,这也是河西南首批“定品质”地块。

无论是新房市场还是土地市场,都在用各种政策、方法让房屋回归居住本质。而今年“金九银十”的表现,也恰好证明了这一点,投资客正逐渐撤离,自住客成为市场主流。区位、配套、产品品质等客观因素,都将影响着楼盘是否能真的热销。

另外,不少开发商为了冲刺全年任务,年底之前南京新房市场或还会迎来一大批楼盘入市。然而目前南京新房库存处于6.7万套的高压之下,除热门板块外,其余板块的去化速度还是比较缓慢的,年底之前,南京的新房库存是否会达到新高?不久后便会有了答案。