新华报业网

新华报业网

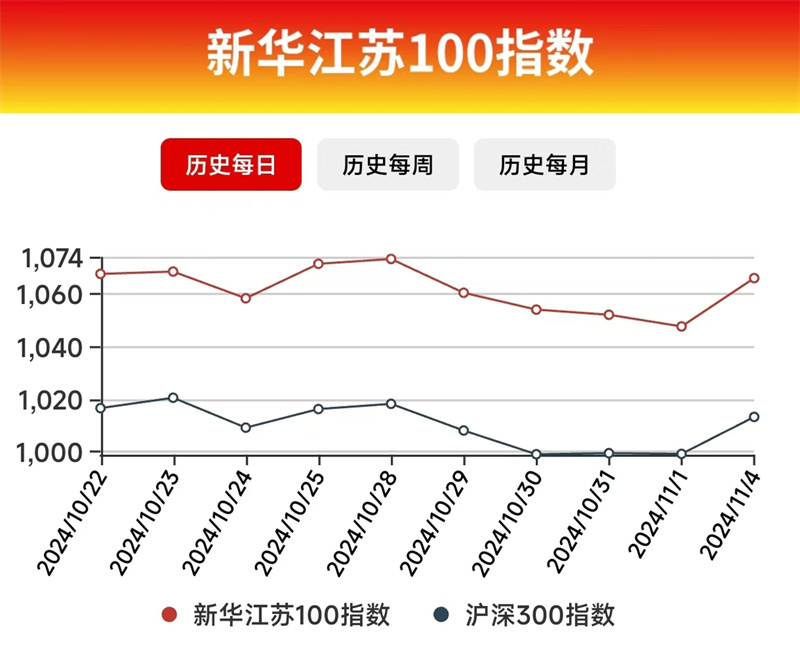

新华日报财经讯 近日,新华日报联合南京证券发布2024年10月新华江苏100指数。10月以来(10.9-11.4),A股市场经历了快速冲高后的震荡回落,并转为持续横盘整理走势。尽管多数指数波动范围有限,大盘风格表现一般,但在1.5万亿的良好流动性环境下,结构性主题行情频繁出现。

在9月底出台的一揽子改善市场预期的政策后,宏观经济现实也有所转好。10月,国内地产销售显著回暖,制造业和非制造业PMI回升至荣枯线以上,显示出逆周期政策加力促进经济企稳回升的效果。这些因素进一步夯实了投资者预期,降低了市场大幅下探的风险。

记者注意到,10月A股市场经历了显著的波动与变化,整体呈现出先扬后抑的走势。国庆后首个交易日,上证指数、深证成指、创业板指大幅上涨,成交额破3.4万亿元创新高,体现投资者对科技创新和产业升级的关注。随后市场调整,10月9日A股大幅回调,创业板指跌超10%,市场情绪转谨慎。10月A股成交额达36万亿元,创历史新高,市场活跃度提升。行业方面,电子行业涨幅最大,计算机、综合、国防军工涨逾10%,食品饮料、煤炭、石油石化跌幅居前。个股中,艾融软件成明星股,累计上涨364.62%,正丹股份、双成药业、光智科技等成为“十倍股”。整体来看,10月A股在政策利好、流动性改善等因素作用下,经历从高涨到调整,市场情绪月初达顶峰后趋谨慎,但成交额持续放大和部分行业出色表现,仍显市场活力与潜力。

南京证券研报指出,10月份,主要宽基指数从年内高位回撤了较大幅度,尽管后续震荡修复,但与之前高点仍有距离。具体来看,主要宽基指数普遍下跌,仅北证50指数走出独立行情,累计涨幅为10.77%。沪指累计下跌5.15%,沪深300下跌7.32%,科创50下跌6.77%,深成指下跌7.24%,创业板指下跌14.28%,为主要指数中跌幅最大。风格方面,消费和成长风格板块领跌,分别下跌8.11%和3.91%,稳定及金融风格相对韧性,分别下跌3.26%和3.45%。

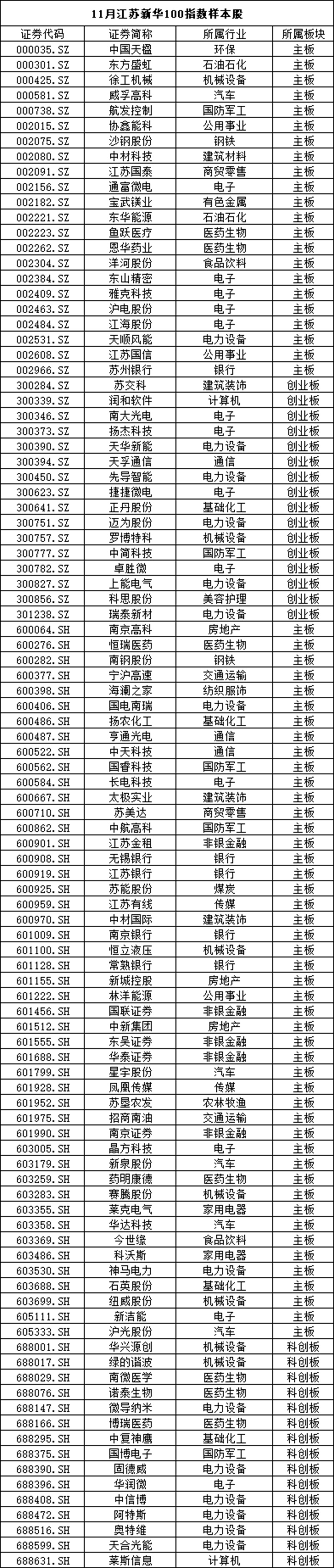

新华江苏100指数在10月期间累计下跌6.25%,再度小幅跑赢比较基准沪深300指数1.07个百分点。个股表现方面,新华江苏100指数成分股中18只个股上涨,其余82只个股均有不同程度回调。罗博特科、润和软件、捷捷微电、东山精密等涨幅居前,而诺泰生物、科思股份、固德威及博瑞医药等跌幅居前。综合来看,个股涨跌与其基本面表现有较大关联,中期景气向好而短期存在催化的个股整体偏强,而短期基本面承压,中期前景不明朗的个股表现偏弱。

综合江苏上市企业的整体数据来看,截至10月31日,江苏共有上市公司694家,包括上交所主板215家、科创板110家,深交所主板127家(含纯B股1家)、创业板196家、北交所46家。2024年10月,江苏新增上市公司1家,为首发(苏州天脉),退市1家(*ST亚客)。截至10月31日,2024年度江苏新增上市13家。截至2024年10月31日,江苏共有A股上市公司693家,总市值为65,593.12亿元,分别占A股上市公司相应总量的12.92%和7.71%。

南京证券研报认为,尽管10月披露的前三季度经济数据反映出经济下行压力加大,但从9月经济数据来看,生产及需求的多项数据已出现边际好转的迹象。即使后期由于下游需求偏弱和基数原因导致的工业企业利润大幅下滑,市场的信心依然没有受到太大的动摇,均预示着市场关注的焦点不在是当前的经济表现,而是在政策推出后对经济动能恢复的促进作用,以及增量政策空间的大小。

再结合10月相对高频和领先的经济数据来看,随着各项政策在全国层面的有效落地,经济的确出现了回暖的迹象,不过后续政策力度大小以及海外地缘政治等尚存在不确定性,经济活动的止跌回稳能否持续依然会是市场关注的重要矛盾。从政策预期来看,无论是前期货币及地产等一系列政策的出台,还是财政政策传递出扩张意愿强烈的积极信号,都凸显了政策逆周期加码改善经济基本面的坚定意志,中期而言市场面临的政策环境将始终保持积极,因此对于A股市场中期角度来看中性偏乐观。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版