新华报业网

新华报业网

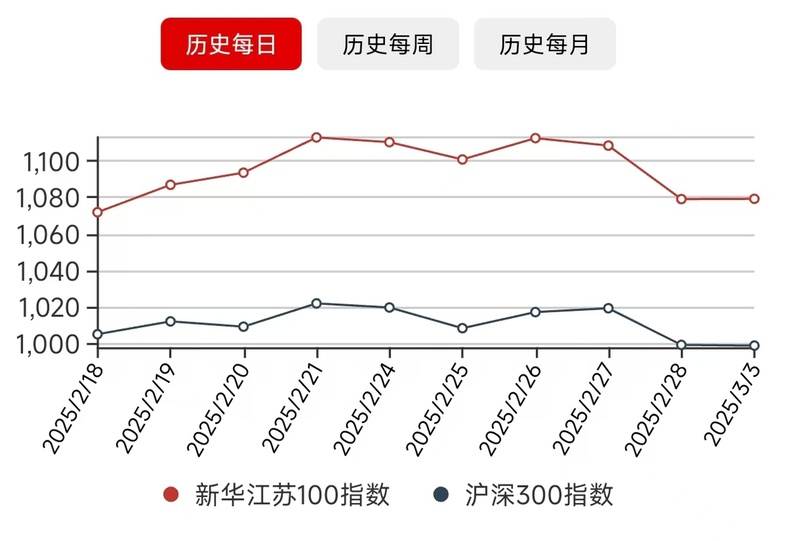

新华日报财经讯 近日,新华日报联合南京证券发布2025年2月新华江苏100指数。2月以来(2月5日-3月3日),A股市场整体呈现震荡上行态势,尽管月末出现回调,但科技热潮和政策预期推动下,市场交投活跃,主要指数普遍收涨。上证指数月度上涨2.16%,收于3320.90点;深证成指上涨4.48%,创业板指和科创50分别上涨5.16%和12.95%,中小盘股表现尤为突出,中证2000指数涨幅达9.47%。市场成交量持续高位,沪深两市单日成交额多次突破2万亿元,显示出资金风险偏好的显著提升。

新华江苏100指数在2月期间累计上涨2.89%,跑赢比较基准沪深300指数1.02个百分点,今年以来连续两个月获得超额收益。个股表现来看,新华江苏100指数成分股保持涨多跌少的格局,其中60只成分股最终上涨,而40只成分股则出现了调整。

涨幅榜来看,瑞泰新材、科沃斯、朗新集团、恒立液压等个股涨幅居前,分属于电力设备、家电、计算机及机械设备板块,其驱动因素则主要系固态电池、机器人、AI应用等题材的发酵;跌幅榜来看,沪电股份、江海股份及天孚通信板块跌幅靠前,分属于电子、电子及通信板块,国产开源大模型的降本能力挑战了海外算力需求增长逻辑,因此供应海外算力龙头企业的国内公司股价也跟随其调整。

从行业表现来看,科技成长板块引领市场。计算机行业以15.9%-16.31%的涨幅位居榜首,机械、电子、汽车和传媒紧随其后,涨幅均超7.5%。这一现象主要受DeepSeek大模型技术突破、人形机器人产业化预期以及两会前政策利好预期的多重驱动。相比之下,传统周期板块表现疲软,煤炭行业下跌7.26%,石油化工、银行和有色金属等板块亦录得跌幅,反映出市场对产能过剩和外部需求不确定性的担忧。

宏观经济基本面为市场提供支撑。2月制造业PMI回升至50.2%,重回扩张区间,生产指数和新订单指数分别升至52.5%和51.1%,显示制造业产需同步改善。社会融资规模增量达7.06万亿元,政府债券净融资同比多增3986亿元,政策托底效应显现。不过,1月工业生产者出厂价格同比下跌2.3%,CPI同比仅微涨0.5%,表明内需复苏仍显乏力,传统行业利润承压。

记者注意到,2月A股呈现政策驱动型上涨,科技与消费轮动主导市场,政策与资金面因素交织影响市场节奏。央行维持宽松货币政策,叠加美联储降息预期升温,推动外资阶段性流入;但月末北向资金流入放缓,叠加特朗普政府宣布对华加征第二轮关税,引发市场避险情绪,导致最后一个交易日主要指数回调约2%。题材炒作呈现明显轮动特征,DeepSeek概念股在春节后首周爆发,随后资金转向机器人产业链,宇树科技原型机发布带动减速器、伺服系统等细分领域个股单周涨幅超40%,月末则向低估值算力基建和消费电子板块扩散。

南京证券研报认为,展望3月,市场将面临多重变量。全国两会政策定调、美联储利率路径、以及地缘政治风险将成为核心关注点。科技主线中,人形机器人产业链与AI应用端的深度融合、半导体国产替代等方向仍具潜力;传统板块则需关注国企改革提速带来的估值重构机会。然而,部分科技股短期涨幅已偏离业绩增速,叠加外部制裁不确定性,市场波动或加剧,投资者需在把握产业趋势的同时保持风险意识。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版