新华报业网

新华报业网

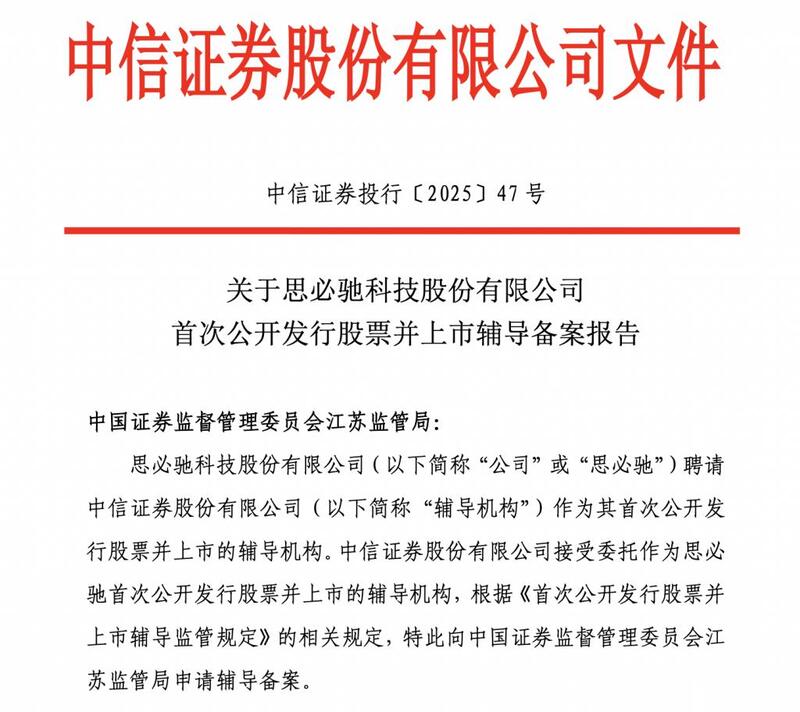

新华日报财经讯 4月25日,江苏证监局官网的一则备案公告搅动了AI创投圈,成立18年的语音技术“元老”思必驰科技股份有限公司(简称“思必驰”)重启IPO辅导,目标仍是科创板。

中信证券披露的辅导计划显示,其将于11月完成验收,最快年底递交招股书。这距离思必驰首次IPO被否已近两年,彼时正值ChatGPT掀起全球AI狂欢,这家曾与科大讯飞同台竞技的明星企业却黯然离场。如今,押注大模型的思必驰能否逆风翻盘?

始于剑桥,技术理想照进产业实践

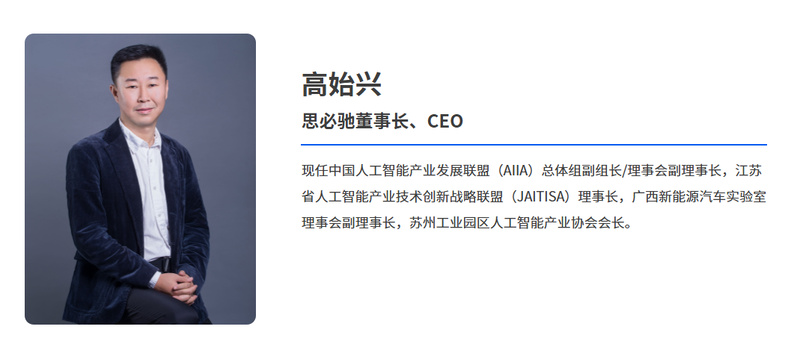

思必驰的创始团队由三位剑桥大学校友共同组建,分别是高始兴、俞凯和林远东。这一组合的形成与发展,既体现了技术理想主义的碰撞,也映射出中国AI产业的成长轨迹。

高始兴是思必驰的董事长兼CEO,拥有剑桥大学商学院硕士学位。在创立思必驰前,他曾在东软集团负责市场运营,这段经历让他对技术商业化路径有深刻理解。2006年,他与俞凯在剑桥大学的乒乓球桌上结识,两人因对语音技术的前瞻性判断而决定创业。

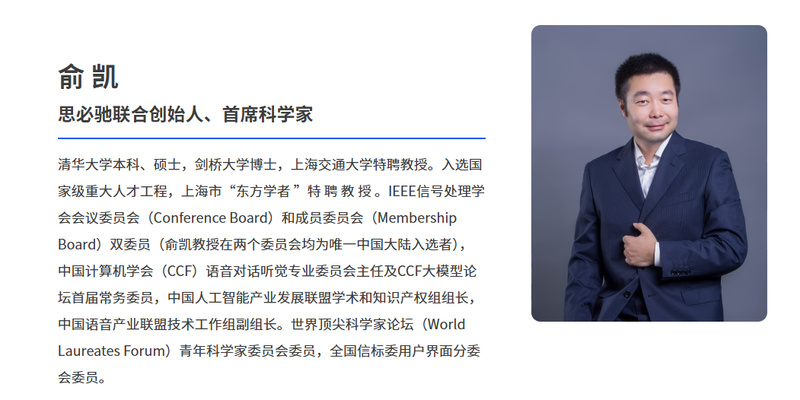

俞凯是思必驰的首席科学家,剑桥大学工程系博士,清华大学本科及硕士。他在语音识别领域的研究成果曾被苹果公司收购(其创立的VocallQ公司),这为思必驰的技术积累奠定了基础。作为技术负责人,俞凯主导了思必驰“云 + 芯”全链路技术架构的搭建,包括2019年推出的AI语音芯片和2023年发布的分布式大模型DFM - 2。

林远东是思必驰的联合创始人,剑桥大学硕士,清华大学本科。他曾任职于英国国家标准局,2007年参与创立思必驰后,负责口语教育事业部。在他的推动下,思必驰早期的语音评测技术被应用于国家普通话水平测试,并孵化出教育领域的重要子公司驰声科技(后被网龙收购)。尽管林远东于2015年离开思必驰,但他在教育场景的探索为公司积累了技术和客户资源,为后续转型提供了支撑。

2007年,思必驰在剑桥科技园成立,初期聚焦于“用语音技术教外国人学汉语”。这个看似小众的市场,却成为技术落地的试验田。团队研发的语音评测系统,能精准识别发音错误并实时反馈,这项技术后来被应用于国家普通话水平测试。凭借剑桥背景和技术创新,公司很快获得英国政府创新基金支持,成为首批入驻剑桥科技园的中国创业团队。

2008年,苏州工业园的招商团队在剑桥招才引智,高始兴被当地的政策支持和产业环境吸引,决定将公司迁回国内。2011年,移动互联网浪潮来袭,高始兴果断调整战略,将业务重心转向智能硬件领域,推出对话智能云平台“对话工场”。

这次转型伴随着巨大阵痛。2014年,思必驰剥离了高速增长的教育业务,成立驰声科技(后被网龙收购)。“当时教育业务年增速超过100%,但我们意识到物联网才是未来。”高始兴在接受媒体采访时坦言。转型后的思必驰聚焦车载、智能家居等场景,与比亚迪、美的等企业合作,推出语音交互解决方案。到2019年,公司自研的AI语音芯片出货量突破2000万颗,成为国内少数具备“云+芯”全链路能力的企业。

首战折戟,技术短板与财务隐忧交织

2023年5月,思必驰首次科创板IPO上会被否,成为当时AI行业热议话题。上交所上市委的问询直指两大核心问题:技术硬科技属性不足与财务可持续性存疑。

在技术层面,核心技术竞争力受到质疑是思必驰首次IPO被否的关键因素之一。主要是与竞争对手相比,技术优势并不明显。

以语音识别准确率为例,根据第三方机构Statista在2021年的行业报告数据,彼时科大讯飞在中文语音识别准确率上已达到98%,而思必驰尚未公布可对比的详细数据,这使得市场对其技术实力产生疑虑。

财务压力同样不容忽视。从思必驰此前披露的招股书数据来看,公司长期处于亏损状态。2019年至2022年,思必驰营收分别为1.15亿、2.37亿、3.07亿、4.23亿元,净亏损分别为2.83亿、2.15亿、3.35亿、2.97亿元。同期的研发投入分别为1.99亿、2.04亿、2.87亿、3.13亿元,占当期营业收入的比例分别为173.35%、86.26%、93.25%、74.04%。如此持续的大额亏损和高额的研发投入,让投资者对其盈利能力和商业模式的可持续性产生担忧。

二次突围,垂域大模型驱动场景破局

面对首次IPO失败的困境,思必驰并未一蹶不振,而是积极寻求转型之路。在AI技术快速发展的背景下,思必驰将目光投向了大模型领域,并选择以分布式大模型作为突破口。

2023年7月,思必驰发布垂域大模型DFM-2,构建“1(中枢大模型)+ N(垂域模型)”分布式系统,成为江苏省首个通过算法与应用“双备案”的AI企业。模型能力覆盖语音识别、知识问答等全链路交互,日调用量较年初增长300倍。

通过聚焦垂直领域,思必驰成功打开了应用场景突破口,主要集中于智能汽车场景领域、会议办公场景领域、IoT(物联网技术)领域。其中,智能汽车场景领域累计“上车”超1500万辆,语音助手响应速度达毫秒级,2023年相关业务收入占比超40%。

转型的当年,思必驰营收同比增长50%,突破6亿元,智能汽车和家电业务贡献超70%收入;DFM -2大模型月均复合增长率超60%,数字政企相关业务收入同比翻倍。2025年1月,思必驰再获5亿元融资,资金重点投向大模型场景落地。

从当前的同业竞争环境来看,科大讯飞2024年营收达233.43亿元,智能汽车前装产品出货量超900万套,“星火大模型”覆盖80多个语种;华为鸿蒙、百度Apollo凭借“硬件+软件+服务”全栈布局挤压市场。再看思必驰,若能在商业化效率、技术出海和生态协同上取得突破,有望成为硬科技领域的重要参与者。

思必驰的二次闯关,是本土AI企业“技术投入-商业变现”平衡难题的缩影。若能凭借“垂域大模型+ 景闭环”成功登陆科创板,将为垂直领域AI公司提供“技术深耕+生态绑定”的突围范本;若再次折戟,则可能折射出高研发投入企业在盈利周期上的资本市场信任挑战。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版