新华报业网

新华报业网

从“黄金十年”到“白银时代”,中国白酒行业在消费升级与产能过剩的双重浪潮中迎来历史性转折。当上市酒企2024年收入增速集体“失速”、近半数酒企今年一季度收入同比负增长,这场始于渠道洗牌、产能优化的深度调整正将行业推向变革深水区。敢问路在何方?怎样穿越周期?

酒企全线降速

2003-2012年,白酒行业进入量价齐升的“黄金十年”,随后进入调整时期,历经多年深度调整,到2015年行业呈现出探底弱复苏的态势。2016年下半年起白酒行业开始复苏,进入量减价增的“白银时代”,终端用户白酒消费需求上升,带动白酒行业整体收入和利润的增长。

2016年,我国白酒产量1,358.36万千升,较上年同比增长 3.23%,正是这一年,达到产量峰值,历经多年的下跌,到2024 年,全国规模以上白酒企业实现产量414.5万千升、同比下降1.8%,虽然产量持续下滑,但在消费升级的氛围中,结构性增长态势明显,市场向优势品牌、优势企业、优势产区集中,名酒通过频繁提价实现收入增长(当然,持续提价也为后来价格倒挂埋下了伏笔)。2024年,全国规模以上白酒企业实现销售收入7,964 亿元、同比增长5.3%,这和2023年同比增长9.7%相比,明显降速,在这样的背景下,即使是酒企中的佼佼者——上市公司,也普遍降速,甚至失速。

在20家A股白酒公司中,已全部披露了2024年报,收入增长率100%都比2023年低甚至负增长。而今年第一季度,减速甚至负增长更明显。

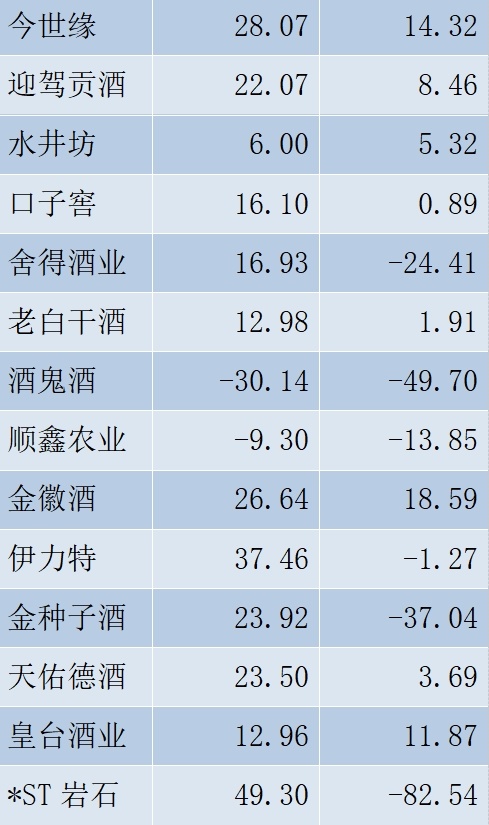

数据显示,即便是一枝独秀的贵州茅台,其营业收入增速也从2023年的19.01%降至去年15.71%;五粮液则从12.58%降至7.09%;泸州老窖从超过20%的增速降到3.19%。高端品牌尚且如此,其他更不必说,酒鬼酒的收入甚至直接“腰斩”。到了今年一季度,白酒行业收入较上年一季度减速的企业达九成,负增长的企业已接近一半,部分酒企已从降速滑向失速。如下表:

下行,何时能止?

知趣咨询总经理、酒类分析师蔡学飞分析认为,白酒行业集体下行,是社会内外部环境与行业周期共同作用导致的结果。

具体来看,一方面,老龄化社会的到来,中国人口结构发生了根本性变化,同时社会消费面持续疲软,需求不足,并且伴随着消费降级与需求分化,中国酒行业未来增长预期转弱,酒企业绩受到重要影响。

另一方面,过去几年,中国酒类市场过快、非理性扩张导致行业整体产能过剩,同质化内卷严重,再叠加消费市场的碎片化,传统餐饮流通渠道效能下降,导致酒企运营成本大幅提高,进一步恶化了企业的经营情况。所以,此轮白酒行业业绩集体下行是市场环境的真实反映,也是行业进入深度调整周期的重要预警信号。

那么,本轮行业深度调整期何时能结束?

酒水行业研究者欧阳千里曾于2014年4月预判第三次行业调整最快会在2016年全面回暖,2017年迎来新的发展,事后来看,预判的很准。

不久前,欧阳千里再一次预判酒业新周期的发展走势,最快会在2027年全面回暖,2028年迎来新的发展。欧阳千里认为,于新周期而言,市场上会陆续出现三个信号,先是渠道面临生死洗牌,后是酒企选择控货稳价,最后是茅台价格长期横盘。

目前,前两个信号均已出现,曾经“起高楼”的名商们不断“楼塌了”,选择控货稳价的酒企越来越多、即便如泸州老窖这样的名酒也确认全系产品停货,只有第三个信号茅台价格长期横盘尚未出现。

敢问路在何方?

进入存量竞争阶段的中国白酒行业,市场持续向优势品牌、优势企业、优势产区集中,行业集中度提升与分化越发明显。

目前,六大头部酒企(茅台、五粮液、汾酒、泸州老窖、洋河、古井贡酒)的营收占比和利润占比继续提升,数据显示,20家白酒上市公司去年收入合计4390亿元,而这6家企业的营业收入合计为3797亿元,占比86.5%,比上年的84.7%提高了近2个百分点,而在产量峰值那一年即2016年,6家企业收入合计993亿元,占比76%不到。8年时间,这6家企业的收入整体上增长了2倍多,在A股20家上市白酒企业中的占比也提升了超过10个百分点。

马太效应可谓显著,这一趋势源于消费者对品牌和品质的偏好升级,以及头部企业在渠道、资金、品牌力上的优势。

蔡学飞认为,虽然目前行业很艰难,但是乐观的看,中国酒类产品的民生类属性没有改变,特别是名酒在宴席、礼品等市场依然有着刚需性,在14亿庞大的人口基数与消费面前,万亿酒类市场整体上依然是安全的。

蔡学飞分析称,任何行业都是周期性发展的,中国酒行业此轮的调整是酒类进入集约式发展的必然,是量变到质变的结果,困难也在一定程度上倒逼酒企积极转型,比如打造酒庄体验式营销、构建线上电商销售体系,借助数智化技术优化产业结构,提升经营效率等,整个中国酒行业也正在从渠道端向消费者价值端纵深发展,市场朝着品质化、碎片化、大众化等多个方向演变,随着社群的发展,品牌、渠道与消费者进一步分化,其中那些拥有产区与品类优势,基于文化传播与消费者体验为营销内容的,具有稀缺性价值的特色酒企迎来新的发展机遇,从卖酒向卖生活方式正在成为行业共识,中国酒行业也会进入百花齐放的阶段。

在当前行业调整期,是继续给经销商压货还是纾解渠道压力、主动调整发展节奏?是追求短期业绩增长,还是长期可持续发展?事实上,不少酒企选择了主动降速,以科学发展和可持续发展的原则积极调整经营策略。洋河便是其中之一。

在白酒行业深度调整期,洋河以长期主义战略定力,主动降速,积极转型。一方面通过第七代海之蓝的升级和真年份战略的推进,重仓白酒品质基建,升维产品结构;另一方面重塑渠道体系,为经销商主动减压。“深蹲蓄力—精准卡位—弹性释放”的发展逻辑,正在重塑增长质量。

中国酒文化传承千年,长期主义才是穿越周期的根本法宝。白酒行业的真正对手不是同行内卷,而是代际更替中的消费主权觉醒。唯有将“窖池里的微生物”转化为“年轻人口中的风味记忆”,让“渠道压货”进化为“体验共创”,中国白酒方能跨越周期,在消费者的舌尖上续写千年传奇。

Android版

Android版

iPhone版

iPhone版