新华报业网

新华报业网

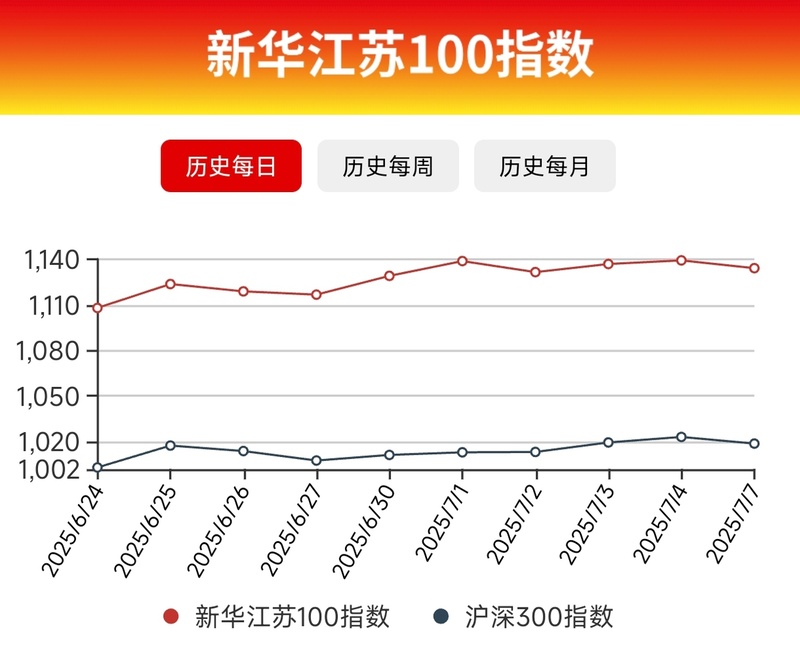

新华日报财经讯 近日,新华日报联合南京证券发布2025年6月新华江苏100指数。6月以来(6月4日-7月7日),A股市场整体呈现震荡上行态势,上行动能强劲,沪指月线实现“二连阳”。多重利好因素叠加下,市场风险偏好明显回升,沪指再创年内新高。

新华江苏100指数6月表现亮眼,累计上涨5.56%,跑赢沪深300指数2.63个百分点,月度超额收益创年内新高。其成分股上涨下跌家数比例为74:25,整体表现强于5月。涨幅居前的协鑫能科、沪电股份、东山精密和中材科技等个股,分别受益于稳定币概念、AI基建景气、关税政策调整及“反内卷”推进等因素;而孩子王、星宇股份、今世缘等个股则因公司收购计划、行业竞争加剧等因素跌幅靠前。

从主要宽基指数表现来看,6月期间多数收涨,仅科创50及北证50有所走弱。其中,沪指累计上涨3.31%,屡创年内新高;深成指上涨3.76%;创业板指表现尤为强势,累计上涨6.37%,重回前期平台;沪深300指数上涨2.94%。而科创50指数累计下跌0.35%,北证50指数累计下跌1.49%,仍处于高位盘整。风格板块方面呈现结构性特征,仅消费风格小幅下跌0.80%,其余均上涨。金融风格大幅领涨,累计上涨8.04%;成长风格紧随其后,上涨6.73%;周期风格上涨3.46%;稳定风格上涨1.58%。

记者注意到,截至6月末,江苏A股公司达到707家,环比新增2家,总市值达到7.25万亿,环比新增3885亿。从近一年走势来看,6月无论是A股公司总数还是总市值,都达到了较好水平。目前,江苏有155家百亿市值上市公司,苏州有52家,南京有35家,无锡23家,这些百亿市值公司主要分布在电力、电子设备、医药生物、银行等领域。今年前6月,江苏省有12家企业登陆A股。其中,6月26日上市的北交所新股天工股份表现突出,其发行价为3.94元/股,首日收盘涨幅达到411.93%,成为上半年北交所涨幅居前的新股之一。

南京证券研报认为,此轮市场走强得益于多方面积极因素共同作用。6月上旬,中美经贸磋商机制首次会议在英国伦敦举行并达成原则一致,就解决双方经贸关切取得新进展,中美关税摩擦有所改善。同期,中东地区地缘冲突趋于平静,推动市场开启震荡抬升进程,6月末的三根阳线更使指数明显回升,市场情绪大幅改善。

国内层面,尽管5月经济数据边际走弱,但6月经济领先指标PMI有所好转,市场信心未受显著冲击。6月下旬,央行等金融监管当局主要领导在陆家嘴论坛宣布一系列金融改革开放政策举措,在优化资本市场枢纽功能、服务科技创新、扩大对外开放及吸引中长期资本入市等方面明确了重要政策方向,有利于改善市场中长期生态,促进资本市场与实体经济良性循环。

展望后市,尽管沪指冲击3500点大关,但指数上方仍有压力,创业板等指数尚未回到年内高点。经济层面,二季度我国经济虽有放缓,但中美经贸谈判进展向好带动市场信心恢复,“两重两新”等结构性政策支撑下,社零和部分产业投资数据韧性较强,6月制造业和非制造业PMI亦有好转,政策将持续发力,二季度经济增速有望达5%甚至略高。随着“反内卷”政策推进及减产收储等措施落实,国内物价下行压力或逐步减轻,企业盈利修复前景可期。

南京证券研报认为,政策层面,年内GDP实际增速5%左右目标难度有限,总量政策或待美国宽松周期明确,结构性政策如政策性金融工具、财政政策、供给侧改革等将持续落地,市场风险偏好相对稳固。在投资配置方面,市场的结构性分化特征预计将持续,可重点关注产品价格已触底回升、产能去化进程顺利的细分领域,例如电力设备及新能源产业等。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版