新华报业网

新华报业网

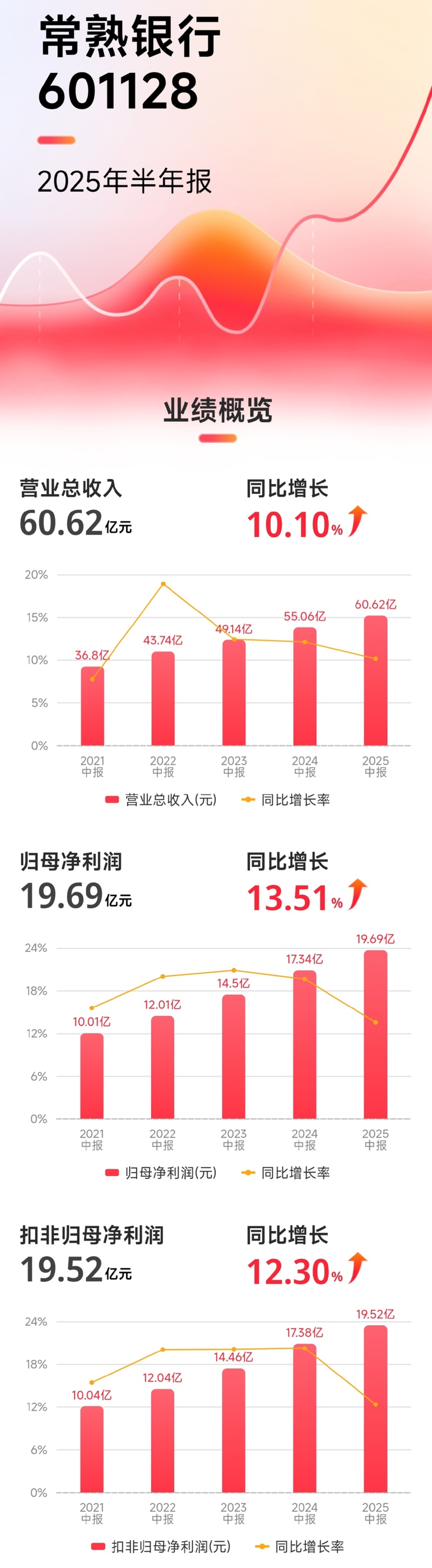

新华日报财经讯 8月7日晚,常熟银行(601128.SH)发布2025年半年报,成为A股首家披露半年报的上市银行。2025年半年报显示,上半年常熟银行在多个关键指标上表现亮眼。

半年报数据概览

业务规模方面,截至2025年6月末,常熟银行总资产达到4012.27亿元,较上年末增长9.45%,成功突破4000亿元大关;贷款总额为2514.71亿元,较上年末增长4.4%;存款总额为3107.77亿元,较上年末增长8.46%。在贷款结构中,个人贷款占总贷款的54.20%,个人经营性贷款占总贷款的37.56%;单户授信1000万元及以下普惠型小微企业贷款余额为1043.45亿元,贷款户数为21.33万户,凸显其普惠小微特色。

财务数据上,2025年上半年该行实现营业收入60.62亿元,同比增长10.1%;归属于上市公司股东的净利润19.69亿元,同比增长13.51%,营收与利润均实现“双位数”增长。分项目来看,利息净收入为46.40亿元,同比增长0.83%;非利息净收入14.22亿元,同比大幅增长57.26%,其中手续费及佣金净收入1.42亿元,增幅高达637.77%,债权投资收益6.73亿元,增幅560.13% 。

从常熟银行的这份半年报,也可一窥当前银行业的整体发展趋势。在2025年,商业银行业务增长普遍面临压力。2024年国内主要上市银行营业收入同比微增0.08%,2025年一季度同比下降1.72% 。而常熟银行上半年营收实现双位数增长,显得尤为突出。这或得益于其长期深耕小微金融领域,精准的市场定位,使得其在信贷投放上更具针对性,能够有效挖掘优质客户资源。

银行业零售业务目前对收入实现存在一定负面影响,其中按揭贷款规模自2023年以来持续下降。但常熟银行个人贷款占总贷款比例达54.20%,且保持着一定的增长态势,说明其在零售业务板块的布局和策略有独到之处,可能是通过多元化的零售信贷产品,如大力发展个人经营性贷款等,弥补了传统按揭贷款业务的不足。

净息差收窄是银行业面临的一大挑战,从2021年到2024年,国内商业银行的净息差累计下降了56个基点至1.52%,2025年1季度进一步下降至1.43% 。常熟银行利息净收入仍能实现一定增长,且通过非利息净收入的大幅提升,维持了整体业绩增长。这反映出其在资产负债管理、金融市场业务以及中间业务拓展等方面具有较强的能力,能够积极应对行业性的息差压力。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版