新华报业网

新华报业网

新华日报财经讯 近日,新华日报联合南京证券发布2025年8月“新华江苏100指数”。8月以来(8月4日-9月3日,下同),A股整体呈稳中向好态势,成交活跃度显著提升,上行动能强劲。9月初,指数站上3800点创近十年新高。从成交额来看,A股连续16个交易日成交额破2万亿元,月末多次突破3万亿元关口。

南京证券研报认为,本轮行情主要由风险偏好与资金层面共振驱动。当前市场风险偏好回升,增量资金流入形成正反馈,流动性有望进一步改善。截至9月1日,A股两融余额达2.30万亿元,创历史新高,超2015年6月18日的2.27万亿元;7月居民存款同比多降0.78万亿元,非银金融机构存款增2.14万亿元,两融与存款搬家为市场注入活力,且两融余额占A股流通市值比例稳定,距历史峰值尚有空间。政策端、资本市场与投资者信心形成良性循环,多重利好为行情提供支撑。

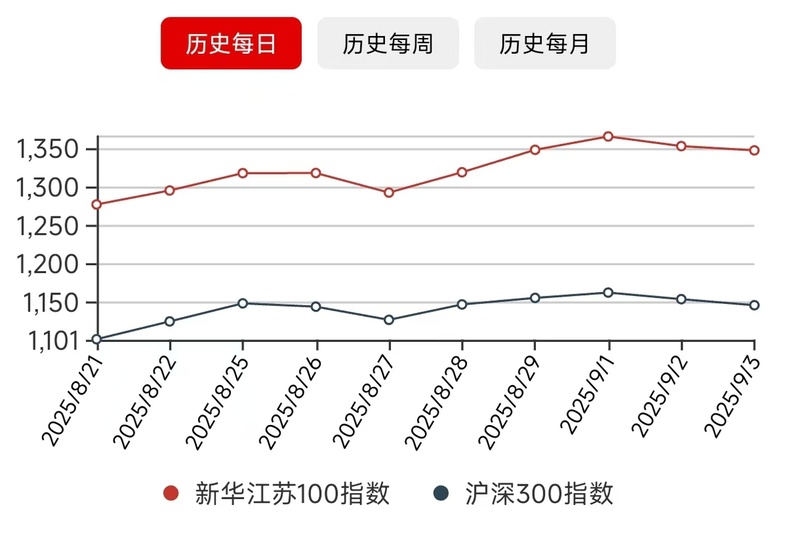

8月以来,A股主要宽基指数集体收涨,科创50、创业板指表现强势。沪指涨7.12%创近十年新高,沪深300指数涨9.99%,科创50指数涨26.01%领涨,深成指涨13.47%,创业板指涨24.83%,北证50涨9.29%。风格板块中,成长风格涨15.38%领涨,周期、消费、金融、稳定风格分别涨8.43%、4.86%、0.94%、0.65%。新华江苏100指数8月期间累计上涨10.67%,跑赢比较基准沪深300指数0.69个百分点。

个股表现来看,新华江苏100指数成分股中上涨下跌家数比例为70/30,虽表现稍弱于7月,但整体表现依然较为强势。涨幅榜来看,天孚通信、先导智能和江海股份等个股涨幅居前,分属于通信、电力设备和电子等板块,分别受益于CPO领域热度持续、全球首发半固态电池批量上车和AI算力景气趋势强化等因素。跌幅榜来看,焦点科技、东华能源和莱斯信息等个股跌幅靠前,分属于商贸零售、石油石化和计算机等板块,主要系受到了前期涨幅过快、Q2业绩承压下滑等因素的拖累。

记者注意到,目前江苏共有上市公司711家,包括上交所主板219家、科创板114家,深交所主板125家(含纯B股1家)、创业板202家、北交所51家。8月内,江苏新增上市公司3家(汉桑科技、天富龙、酉立智能)。截至8月31日,2025年度江苏新增上市17家。

值得一提的是,超半数的上市苏企在2025年半年报中提及“AI”或“人工智能”,AI技术与企业主营业务深度融合。如恒瑞医药利用智能化靶点发现平台提升临床转化效率;南钢的“元冶・钢铁大模型”实现研发成本减少20%,研发周期缩短30%;京源环保的垂直领域大模型为企业提供全栈智能服务;博众精工初步建立标准化模块选型平台,导入AI干涉检查及软件程序虚拟仿真等。

基本面方面,8月制造业PMI受“反内卷”效应、极端天气扰动减弱影响小幅回升,但仍处收缩区间,内生动能待改善,需求偏弱,供给端韧性靠政策支撑;非制造业PMI续扩,服务业PMI因资本市场活跃、暑期消费旺升至年内高点。1-7月工业企业利润增速降幅收窄,企业盈利能力或随工业品价格修复回升;7月核心CPI同比增0.8%,物价稳中偏弱,消费需求不足;新增社融同比多增但信贷需求弱。上半年经济稳中向好,下半年货币政策重点提振内需,对冲外部冲击,个人消费贷贴息、“两重”项目集中下达等政策显效后,经济韧性或再显现。

南京证券研报认为,展望9月市场,指数有望维持震荡上行态势,但上行斜率或较8月放缓,且可能经历阶段性休整后再向上。国内刺激消费与稳地产政策预期走强,内生动能问题亟待解决;海外9月中旬美联储降息概率提升,中美息差收窄缓解汇率压力,或为国内降息打开空间,同时下月重要会议将研究制定“十五五”规划,新一轮政策预期逐步展开。综合来看,9月市场或呈震荡休整再蓄势回升走势,可重点关注光伏、煤炭、能源、材料、贵金属、创新药等板块。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版