新华报业网

新华报业网

新华日报财经讯 近日,新华日报联合南京证券发布2025年9月新华100指数。10月以来(9月4日-10月10日),A股市场在震荡整理中保持上行势头,三大指数均实现月线五连阳,上证指数逼近3900点关口。

9月,科创50指数与创业板指表现强劲,涨幅分别达11.48%和12.04%。行业板块涨多跌少,电力设备、有色金属、电子等领域领涨。市场交投活跃,增量资金稳步入场,杠杆资金持续活跃,居民存款加速流入资本市场,为市场提供了充裕的流动性。同时,美联储开启降息周期,为国内货币政策营造了更宽松的外部环境。

从宽基指数看,9月A股市场延续稳健上行态势,主要指数多数收涨。月度表现上,上证指数微涨0.64%,深证成指上涨6.54%,创业板指上涨12.04%,科创50指数上涨11.48%。目前主要指数已运行至阶段高位,资金分歧有所加大,部分获利盘了结可能引发短期波动。从风格板块看,市场分化明显,成长风格表现突出,金融风格则相对低迷。31个申万一级行业指数中多数上涨,电力设备、有色金属、电子、房地产、传媒等板块涨幅居前。

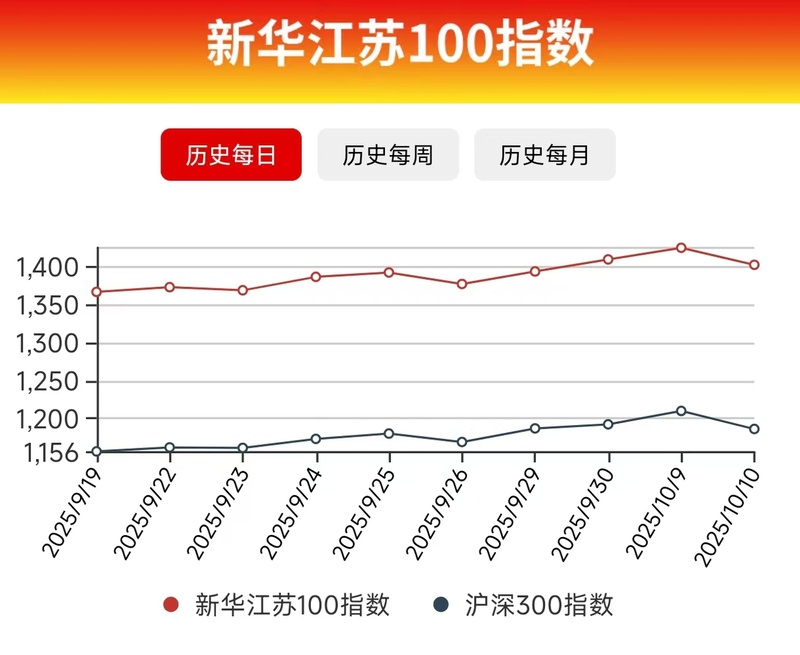

9月,新华江苏100指数累计上涨4.13%,跑赢比较基准沪深300指数0.61个百分点。成分股中上涨与下跌家数比例为70 : 30,虽表现与8月趋同,但整体依然强势。涨幅榜上,新泉股份、雅克科技和微导纳米等个股涨幅居前,分别属于汽车、电子和电力设备等板块,受益于特斯拉机器人概念催化、光刻机板块持续活跃和半导体板块表现强势等因素。跌幅榜上,华光环能、天孚通信和江海股份等个股跌幅靠前,分属公用事业、通信和电子等板块,主要受短期业绩承压、光通信板块高位回落和超级电容概念走弱等因素拖累。

市场稳健运行背后,是流动性环境持续改善与政策红利逐步释放。截至10月9日,A股两融余额达2.45万亿元,呈持续上行态势;8月居民存款向金融资产合理流动,为市场注入长期资金。美联储9月如期降息25个基点,全球流动性环境趋于宽松,为国内货币政策操作留出空间。此外,5000亿元新型政策性金融工具落地补充项目资本金,“反内卷”政策优化市场竞争秩序,政策端、资本市场与投资者信心形成良性互动。

从基本面看,9月制造业PMI延续回升态势,经济保持稳定恢复,小型企业景气度明显改善,表明经济发展内生动力不断增强。在此背景下,新华100指数成分股作为各行业优质企业代表,率先受益于经济回暖和政策支持。从行业分布看,指数成分股涵盖高端制造、科技创新、绿色能源等多个重点领域,与当前经济发展方向高度契合。

南京证券研报认为,展望10月,市场有望在震荡中延续上行趋势。本月将召开重要会议,研究制定国民经济和社会发展第十五个五年规划的建议,市场对政策端预期逐步升温。总量层面或保持平稳运行,刺激消费进而扩大内需的政策有望进一步发力。

此外,在“反内卷”政策持续落地背景下,新能源、煤炭、钢铁等产业链值得关注;具备供给冲击和资源控制逻辑的有色板块仍可继续关注;绝对收益类资金青睐的红利风格板块在后续行情中可适当增配。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版