新华报业网

新华报业网

新华日报财经讯 本周(1月15日-1月19日),江苏A股市场共有1家企业因涉及并购标的问题收问询函。

1月15日,普源精电发布公告称,公司收到上交所《关于对普源精电科技股份有限公司使用自有资金收购北京耐数电子有限公司部分股权并签订表决权委托协议相关事项的问询函》(以下简称《问询函》)。

据《问询函》,1月9日,普源精电发布公告称,拟以1.2亿元收购北京耐数电子有限公司(下称“耐数电子”)32.2581%的股权,耐数电子股东吴琼之将耐数电子18.8831%的表决权委托普源精电行使,普源精电派驻董事、财务总监,实现对耐数电子控制。

同日,普源精电还公布了《发行股份购买资产并募集配套资金预案》,拟通过发行股份的方式向吴琼之、孙林、孙宁霄、金兆健、许家麟、刘洁、邢同鹤共7名交易对方购买耐数电子67.7419%的股权,并募集配套资金。

“本次交易后,上市公司将与标的公司在遥感探测、量子信息、射电天文、微波通信等特定行业形成积极的互补关系,为客户提供定制化的系统解决方案,借助彼此积累的研发实力和优势地位,实现技术与业务上的有效整合,强化公司在射频工程系统和测控系统领域的技术研发实力,提升市场核心竞争力,以应对客户多元化需求,从而扩大公司整体销售规模。”普源精电表示。

对此,上交所要求普源精电“结合标的公司核心竞争优势,以及本次交易对公司获取关键资源、加速产品迭代和技术创新、市场拓展和成本控制的影响等,补充披露上市公司和标的公司业务协同的具体体现,以及对上市公司主营业务发展的影响”。

值得注意的是,普源精电在未有专业评估机构出具评估报告的情况下,“经各方友好协商,各方同意并确认”,对耐数电子的整体估值约3.72亿元。

据普源精电公告,如后续评估报告所载评估价值与转让对价之间的差额比例超过转让对价的±5%,各方另行友好协商转让对价调整方法。

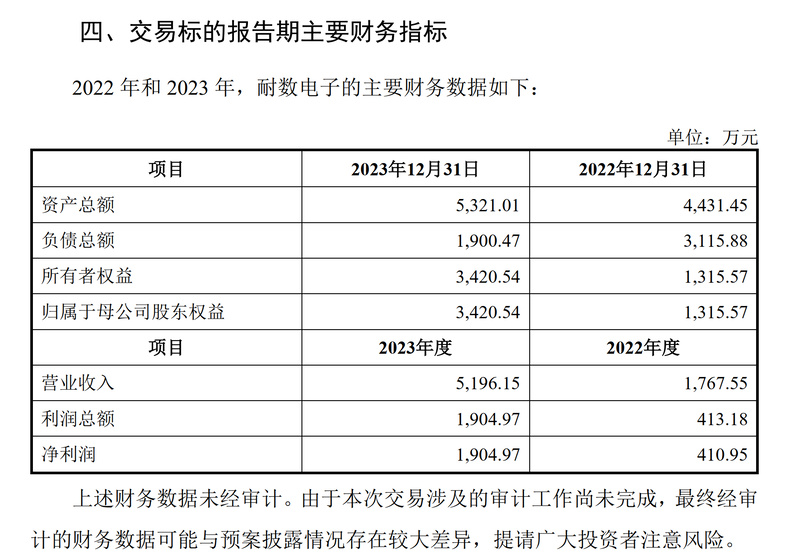

截至2023年底,耐数电子的所有者权益约0.34亿元;2023年度营业收入约0.5亿元,净利润约0.2亿元。这也意味着,此次收购标的的增值率约10倍。

对此,上交所要求普源精电补充披露:“交易各方对标的公司协商作价的具体依据及合理性,是否充分保护上市公司及中小股东利益;如触发转让对价调整情形,交易各方调整作价的原则、具体方案,会否调整支付安排、业绩承诺等其他交易事项,相关调整方案的可行性和合理性,作价调整会否影响本次交易及收购剩余股权的确定性。”

同时,上交所还要求普源精电补充披露:“标的公司在主要客户和供应商、核心技术、业绩稳定等影响持续经营的重大方面,是否对交易对方、管理层或者核心技术团队存在重大依赖,如有,请说明情况并充分提示风险。”

此外,上交所还要求普源精电:“结合企业会计准则、表决权委托具体条款、过渡期安排等,说明上市公司通过本次交易实现对标的公司合并报表的时点、会计处理及依据,收购剩余股权事项会否影响本次交易企业合并的会计处理。”

公开信息显示,普源精电总部位于苏州,主营业务为通用电子测量仪器的研发、生产及销售。2022年4月8日登陆A股科创板。

根据财报,普源精电2023年前三季度营收4.73亿元,同比增长14.1%;归母净利润6806.21万元,同比增长35.75%。

新华日报·财经记者 赵文婷

Android版

Android版

iPhone版

iPhone版