新华报业网

新华报业网

新华日报财经讯 近日,科创板首批上市公司瀚川智能(688022.SH)因实控人蔡昌蔚深陷股权质押违约、离婚财产纠纷及公司业绩持续恶化等连环风险,成为资本市场关注焦点。这场涉及控制权稳定性、信披合规性及经营可持续性的危机,正将这家智能制造企业推向风口浪尖。

2.2亿元融资违约,公司控制权或易主

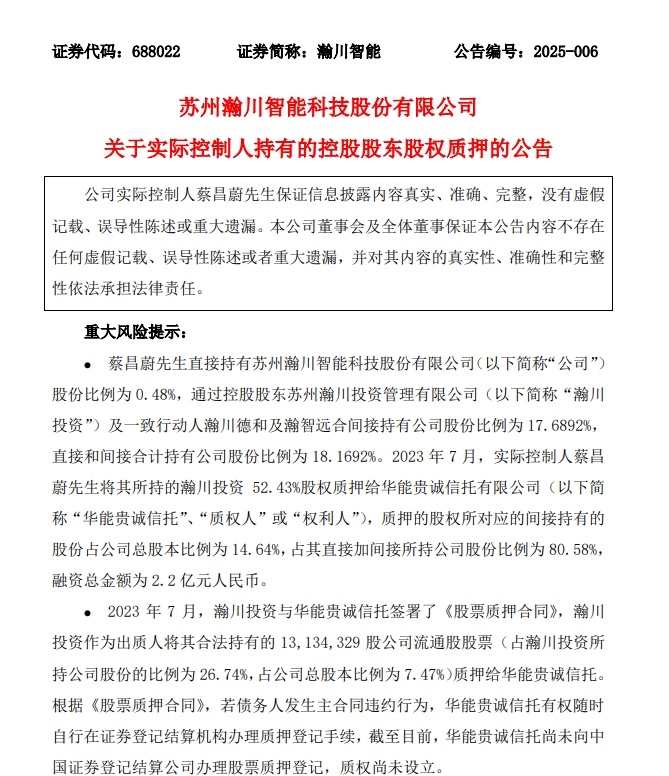

2023年7月,蔡昌蔚与时任配偶刘爱琼以“共同借款人”身份,与华能贵诚信托签订《特定股权收益权转让及回购合同》,质押瀚川投资52.43%股权及1313.43万股上市公司流通股(占总股本7.47%),融资2.2亿元。2024年6月展期协议补充条款新增“净利润为负即触发违约”,但公司迟至2025年2月21日才披露该风险条款及违约事实,信披滞后超8个月。

由于2024年上半年亏损3.14亿元触发违约,蔡昌蔚未按期支付1147万元保证金及2000万元本金,质权人可提前终止融资并执行质押资产。若质押流通股完成登记,叠加蔡昌蔚直接持股仅0.48%,其控制权将面临“归零”风险。

离婚纠纷与诉讼保全双重冲击,股权连环冻结

2025年2月披露的财产分割诉讼显示,蔡昌蔚间接持有的17.69%公司股权(占其总持股97.36%)已被冻结。值得关注的是,2023年7月离婚协议中蔡昌蔚已支付2500万元补偿款,但该资金链断裂风险未在定期报告中提示。诉讼若导致股权所有权变更,叠加质押权人优先受偿权,可能形成“双重索赔”困局,极大增加股权处置复杂性。尽管公司称“婚姻状况属个人隐私无需披露”,但2024年2月投资者互动平台已出现婚变传闻,监管函指出其存在“风险提示不充分”问题。

此外,2023年3月,“牛散”蒋海东以58.11元/股参与定增,叠加大宗交易累计投入7935万元,与控股方签订《差额补足协议》保本。但伴随股价暴跌至13元左右,其亏损超80%后起诉索赔4500万。虽2025年1月一审败诉,但关联的1.48%股权冻结仍未解除。蹊跷的是,18名定增投资者中仅蒋海东获兜底承诺,引发市场对“抽屉协议”的质疑。

业绩“塌方”,战略收缩致两年累亏12亿元

业绩方面,瀚川智能业绩呈现断崖式下跌。2023年亏损8453.6万元,2024年预亏11.07亿元,两年累计亏损近12亿。除汽车装备业务交付延迟、新能源业务收缩外,计提资产减值、退租闲置厂房(装修费转管理费用)、支付离职补偿金等一次性费用激增成为主因。核心技术人员两年内流失超50%,2024年更出现财务总监遭罢免、副总经理集体离职等管理层动荡。

目前,上交所已就股权质押事项下发监管函,直指信披滞后、风险提示不充分等问题。若质押股权遭强平叠加离婚诉讼导致股权变更,公司可能面临实际控制人变更风险。当前,蔡昌蔚质押融资中9000万用于增持瀚川投资股权,2500万支付离婚补偿,资金腾挪路径与公司治理规范性的矛盾亟待解释。

这场由个人债务危机引发的上市公司系统性风险,不仅暴露民营上市公司实控人“家企不分”的治理顽疾,也对科创板公司信息披露完备性、投资者权益保护机制提出新的监管课题。

新华日报·财经记者 詹超

Android版

Android版

iPhone版

iPhone版